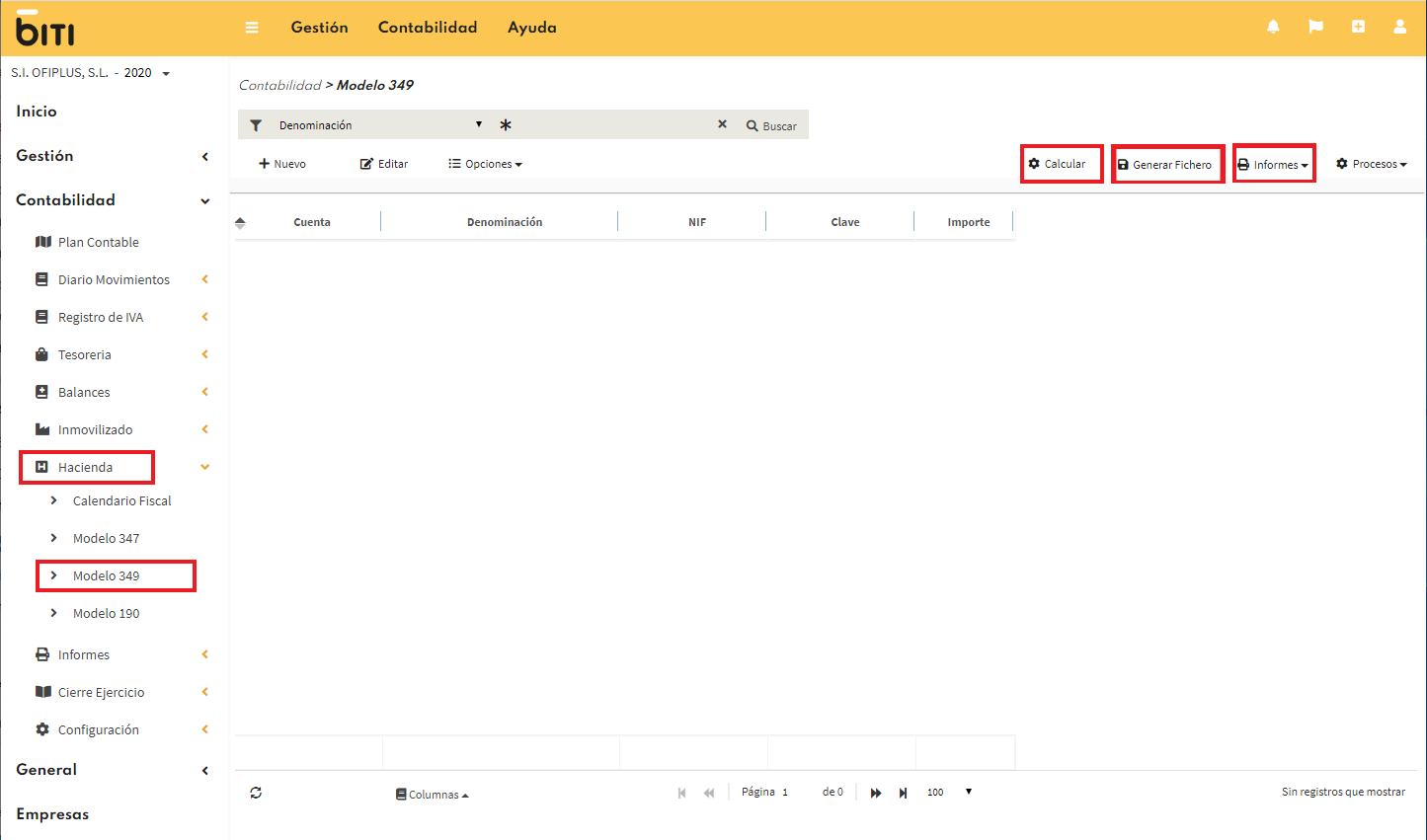

Hacienda Modelo 349

Como acceder

- Dirígete al panel de la izquierda, Contabilidad, Hacienda, Modelo 349.

Pasos a seguir

- Calcular el modelo 349.

- Comprobación y Modificación de cuentas del modelo 349.

- Informes del modelo 349.

- Generar fichero del modelo 349.

1Calcular Modelo 349

Para obtener el modelo 349 es necesario realizar es necesario realizar previamente un cálculo de todas las facturas con operaciones intracomunitarias dentro del año actual.

Con este cálculo sé consigue las distintas cuentas que cumplen las condiciones del modelo 349.

- Periodo Seleccionar el periodo de la declaración.

- Fecha Rango de fechas para el cálculo.

- Incluir Facturas de Sujeto Pasivo Si sé seleccionas esta opción sé añadirán a las facturas intracomunitarias las de sujeto pasivo.

- Agrupar por Tipo y Cuenta (suma negativos y positivos) Si sé seleccionas esta opción sé sumaran los importes positivos y negativos.

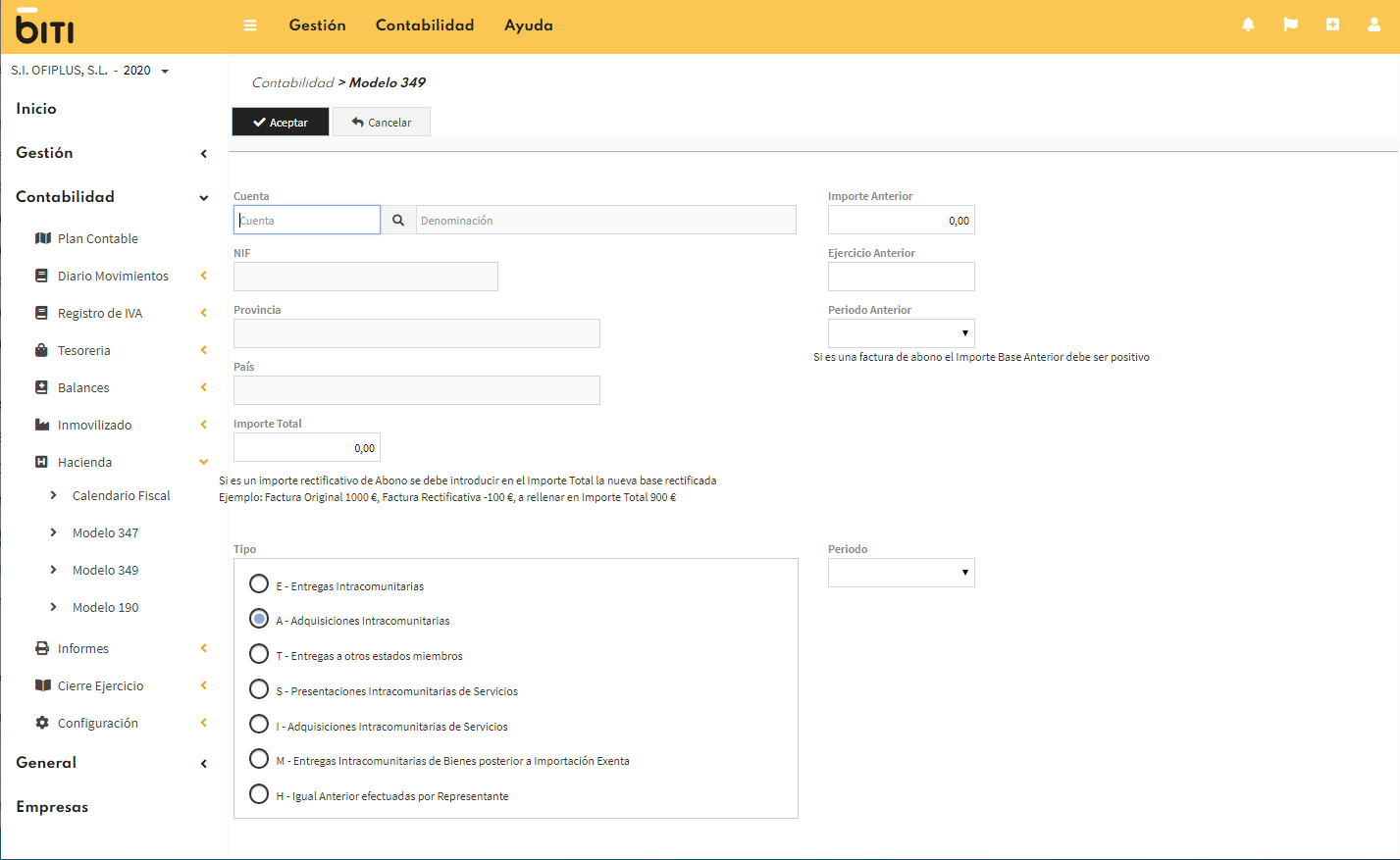

2Comprobación y Modificación de cuentas del modelo 349

después del cálculo de puede realizar ajustes y modificaciones para cuadrar información o introducir algún movimiento manualmente.

- Cuenta Cuenta contable. De la que se extrae toda la información fiscal.

- Importe Total Es el importe total de las operaciones.

- Periodo El periodo de la declaración actual.

- Importe Anterior Si es una factura de abono se indica el importe de la factura original.

- Ejercicio Anterior Se indica el ejercicio en el que se realizado la factura original.

- Periodo Anterior Se indica el periodo donde se realizó la factura original.

- Tipo Se indica el tipo de operación.

Si es un importe rectificativo de Abono se debe introducir en el Importe Total la nueva base rectificada

Ejemplo: Factura Original 1000 €, Factura Rectificativa -100 €, a rellenar en Importe Total 900 €

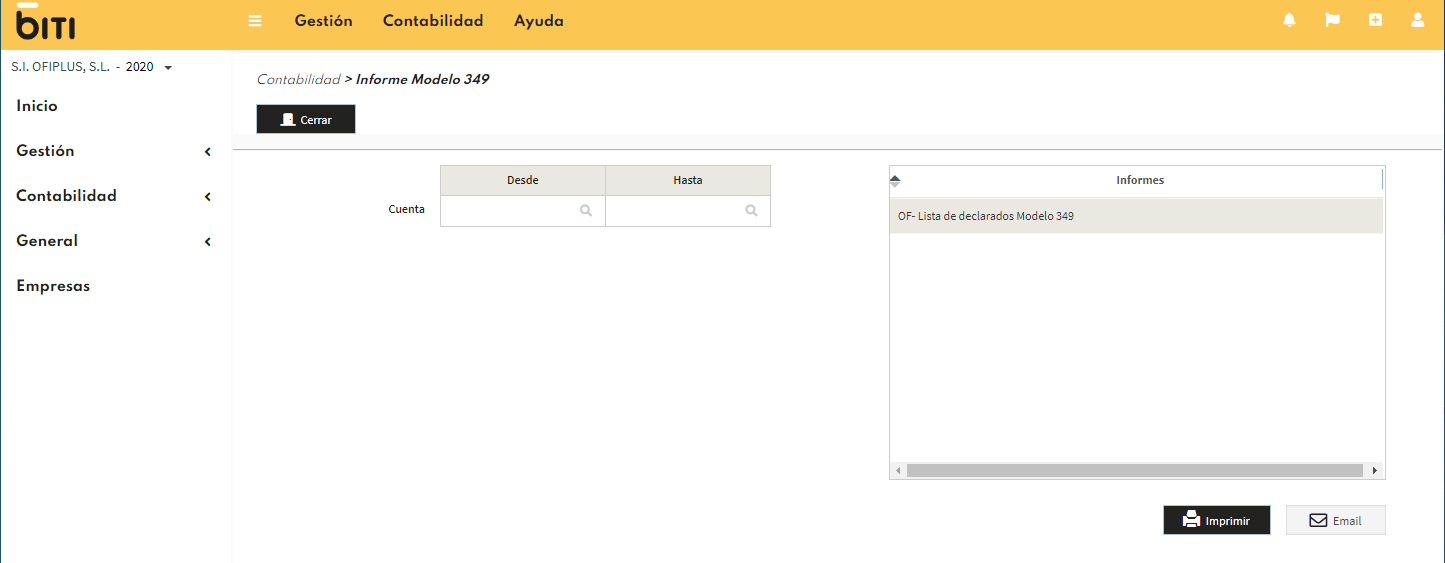

3Informes del modelo 349

Con la opción de informes podremos sacar todas las cuentas para su comprobación.

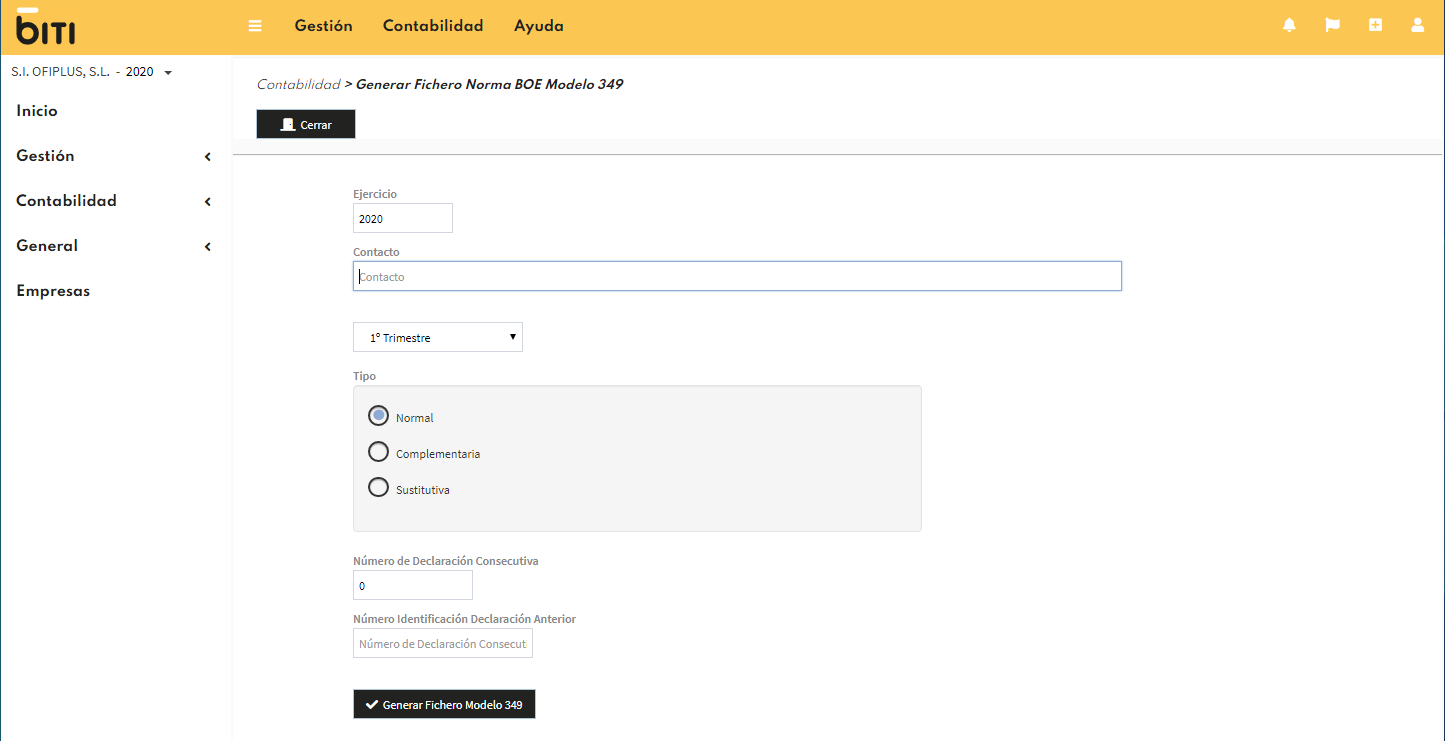

4Generar fichero del modelo 349

Con está opción se crea el fichero de la declaración informativa del modelo 349 par su posterior presentación en la agenciá tributaria.

CONTABILIDAD Y FACTURACIÓN

PARA PYMES Y AUTÓNOMOS